Die Neuregelung der Grundsteuer ist auch in Waldshut-Tiengen in trockenen Tüchern. In jüngster Sitzung stimmte der Gemeinderat einhellig der Anhebung der Grundsteuersätze zu. Doch inwiefern dies für Grundbesitzer zu Mehrkosten führt, ist eine sehr individuelle Angelegenheit. Denn: Mit dem neuen Grundsteuerrecht sind starke Verschiebungen der Steuerbelastung verbunden. Das geht aber nicht immer zulasten der Grundbesitzer – in einigen Fällen zahlen sie sogar weniger als bisher.

Was ändert die Stadt nun genau?

Der Neuregelung der Grundsteuer geht bekanntlich ein über Jahre währender Prozess voraus, nachdem die bisherige Grundsteuererhebung vom Bundesverfassungsgericht für verfassungswidrig erklärt worden war. In der Folge entwickelten die Bundesländer sehr unterschiedliche Modelle, in Baden-Württemberg wurde die Erhebung auf Basis der Bodenrichtwerte festgelegt.

Die Entscheidung des Gemeinderats zur Anhebung der Grundsteuer-Hebesätze ist somit der letzte Schritt in einem Verfahren, an dem die Stadt bislang nicht beteiligt war, verdeutlichte Stadtkämmerer Martin Lauber. Der Hebesatz für die Grundsteuer A liegt demnach künftig bei 350 Prozent (bisher 270 Prozent), der für die Grundsteuer B bei 490 Prozent (bisher 420 Prozent).

„Uns war es wichtig, durch die Neuregelung keine Mehreinnahmen zu generieren“, schildert Lauber. Vor wie nach der Änderung werden die Grundsteuereinnahmen der Stadt bei insgesamt rund 4,7 Millionen Euro liegen.

Folglich resultiert aus der Anhebung der Hebesätze eine Verschiebung der Steuerbelastung für den Einzelnen. Dabei sei insbesondere die Vergleichbarkeit der Gemeinden untereinander wesentlich schwieriger als bisher.

Was ändert sich für die Grundbesitzer?

Wie Martin Lauber erklärt, sei ein politisches Ziel, dass die Landesregierung mit der Neuregelung der Grundsteuer verfolgt, den Flächenverbrauch zu senken oder auch Anreize für verdichtetes Bauen zu schaffen.

Die Fokussierung auf die Bodenwerte, die zum Beispiel unabhängig vom Wert der Bebauung ermittelt werde, führe zu einem erheblichen Bürokratieabbau bei der Grundsteuererhebung. „Eine aufwändige Erhebung und Pflege von Gebäudeflächen und weiterer Gebäudedaten entfällt bei der Finanzverwaltung und bei den Steuerpflichtigen“, verdeutlicht Lauber.

Stattdessen werde der Grundsteuerwert wird mit einer Steuermesszahl (1,3 Promille) multipliziert. Daraus ergebe sich der Grundsteuermessbetrag, der Bemessungsgrundlage der Grundsteuer ist. Sehr wohl relevant ist die Art der Bebauung. Für überwiegend zu Wohnzwecken genutzte bebaute Grundstücke werde die Steuermesszahl um einen Abschlag in Höhe von 30 Prozent gemindert, beträgt also 0,91 Promille.

Wer profitiert von der Neuregelung?

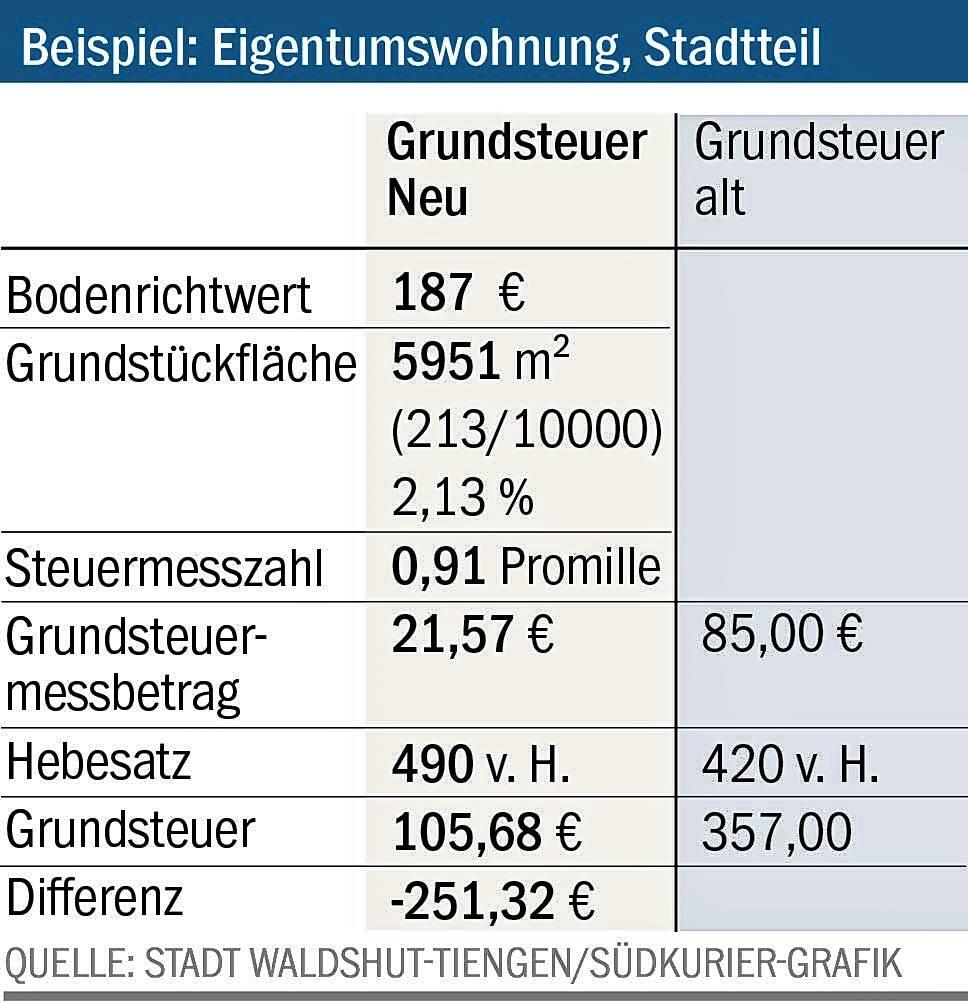

Nutznießer dieser Zielsetzung seien vor allem Besitzer von Mehrfamilienhäusern und Eigentumswohnungen, die in der Regel weniger stark belastet werden als bisher: „In manchen Fällen zahlen sie sogar künftig einiges weniger.“ Anhand einer Beispielberechnung zeigt Lauber, dass Besitzer einer Eigentumswohnung teilweise weniger als ein Drittel ihres derzeitigen Grundsteuerbetrags zahlen werden müssen.

Tendenziell günstiger werde es auch für Gewerbeflächen, so Lauber weiter. Hier gebe es aber eine große Bandbreite, abhängig von Lage oder Größe des Grundstücks. Profitieren werden demnach Geschäftshäuser in der Innenstadt. In anderen Bereichen könnte es für die Besitzer durchaus teurer werden.

Wen trifft es besonders hart?

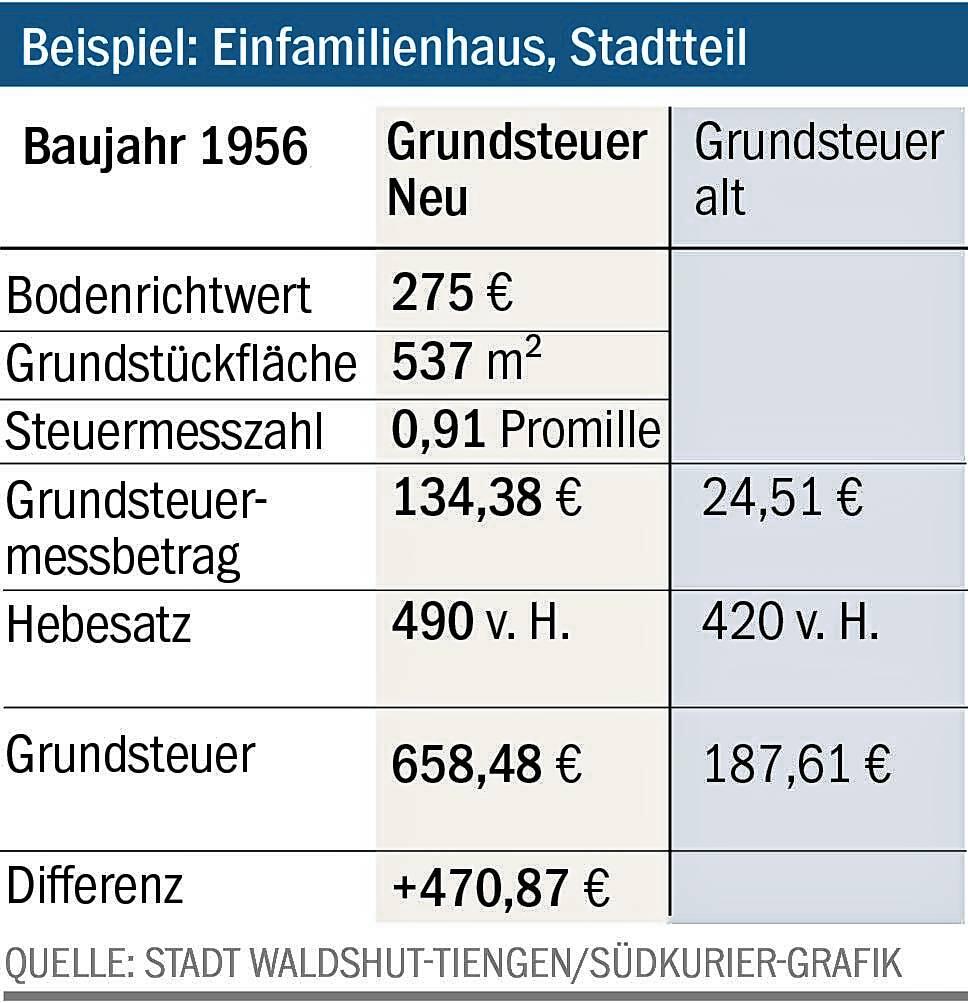

Derweil werden Besitzer von Einfamilienhäusern wesentlich stärker zur Kasse gebeten. Dabei spielt durchaus auch das Alter der Bebauung eine Rolle, denn: „Die Hebesätze wurden bei Bestandsgebäuden nach 1964 nicht mehr angepasst“, so Lauber.

Für Besitzer eines Einfamilienhauses, das in den 50er Jahren erbaut wurde, könnte es somit ein böses Erwachen geben, wenn sie ihren Grundsteuerbescheid erhalten, denn sie könnten ein Vielfaches dessen entrichten müssen wie bisher. Aber: „Man darf auch nicht vergessen, dass sie in den vergangenen Jahrzehnten nicht das bezahlt, was sie hätten bezahlen müssen, weil das bisherige System nicht funktioniert hat“, sagt Martin Lauber.

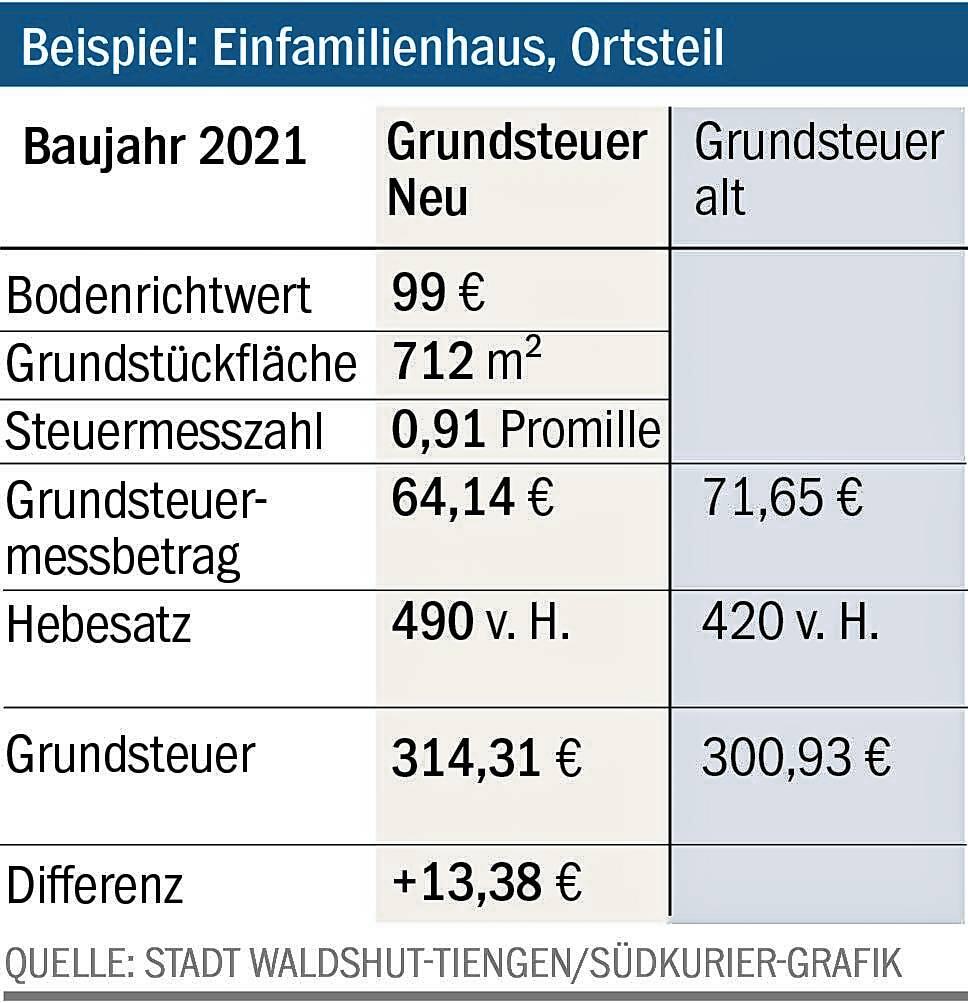

Nicht ganz so hart trifft es die Hausbesitzer, die erst vor wenigen Jahren gebaut haben, denn hier seien aktuelle Hebesätze in der Regel bereits berücksichtigt worden.

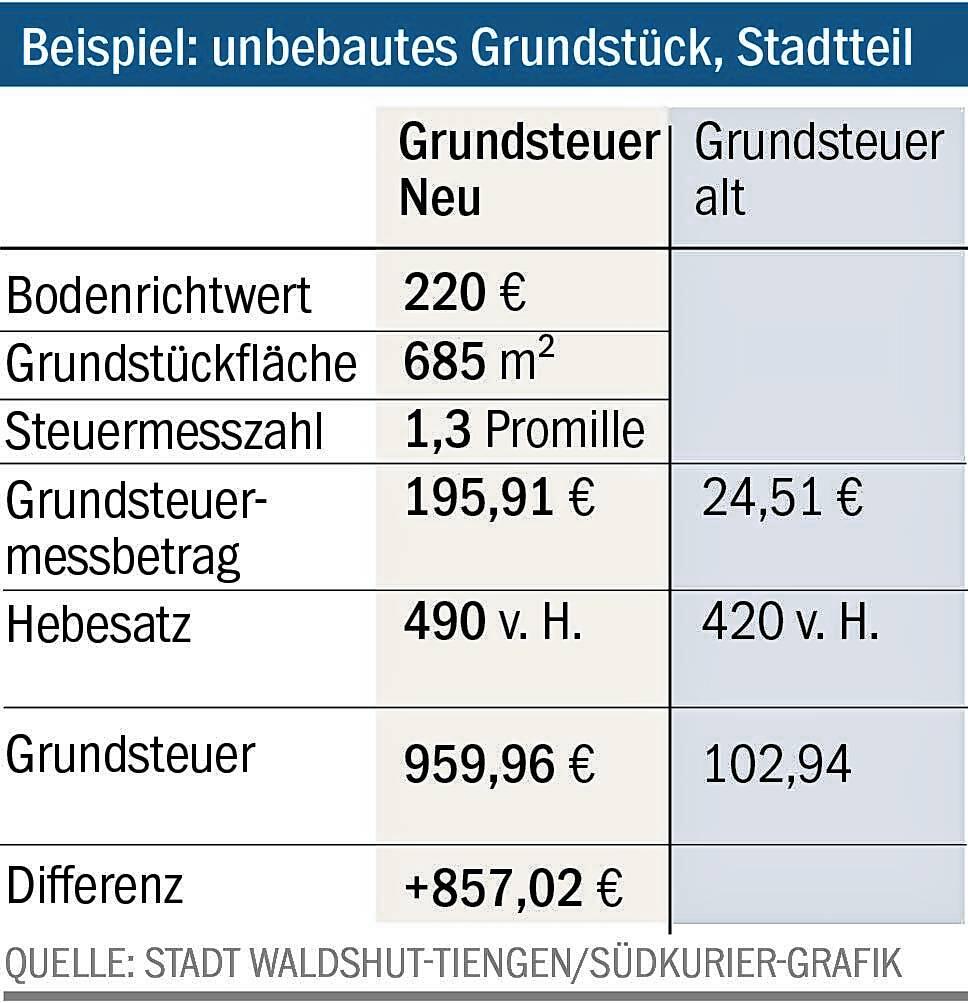

Derweil nehme der Druck auf Besitzer von unbebautem Bauland drastisch zu. Je nach Lage des Grundstücks, nach der der Bodenrichtwert errechnet wird, kann durchaus mehr als das Achtfache an Grundsteuer fällig sein.

Wie geht es jetzt weiter?

Die Neuregelung tritt zum 1. Januar in Kraft. „Wohin die Reise danach geht, können wir noch nicht vollständig abschätzen, weil die Datengrundlage noch nicht vollständig ist“, räumt Martin Lauber ein. Aktuell lägen erst 66,6 Prozent der Rückmeldungen der Grundsteuer A und 84,3 % der Rückmeldungen der Grundsteuer B bei der Stadt vor. Gegebenenfalls müsse die Stadt in den kommenden Monaten oder Jahren nachschärfen, wenn die Datenerhebung vollständig sei.

Läuft alles wie geplant, werde sich der Gemeinderat frühestens 2029 wieder mit der Materie befassen müssen. Die Aktualisierung der Grundsteuerwerte und der Grundsteuermessbeträge werde derweil alle sieben Jahre automatisch auf Basis der vorhandenen Daten auf EDV-Basis erfolgen.