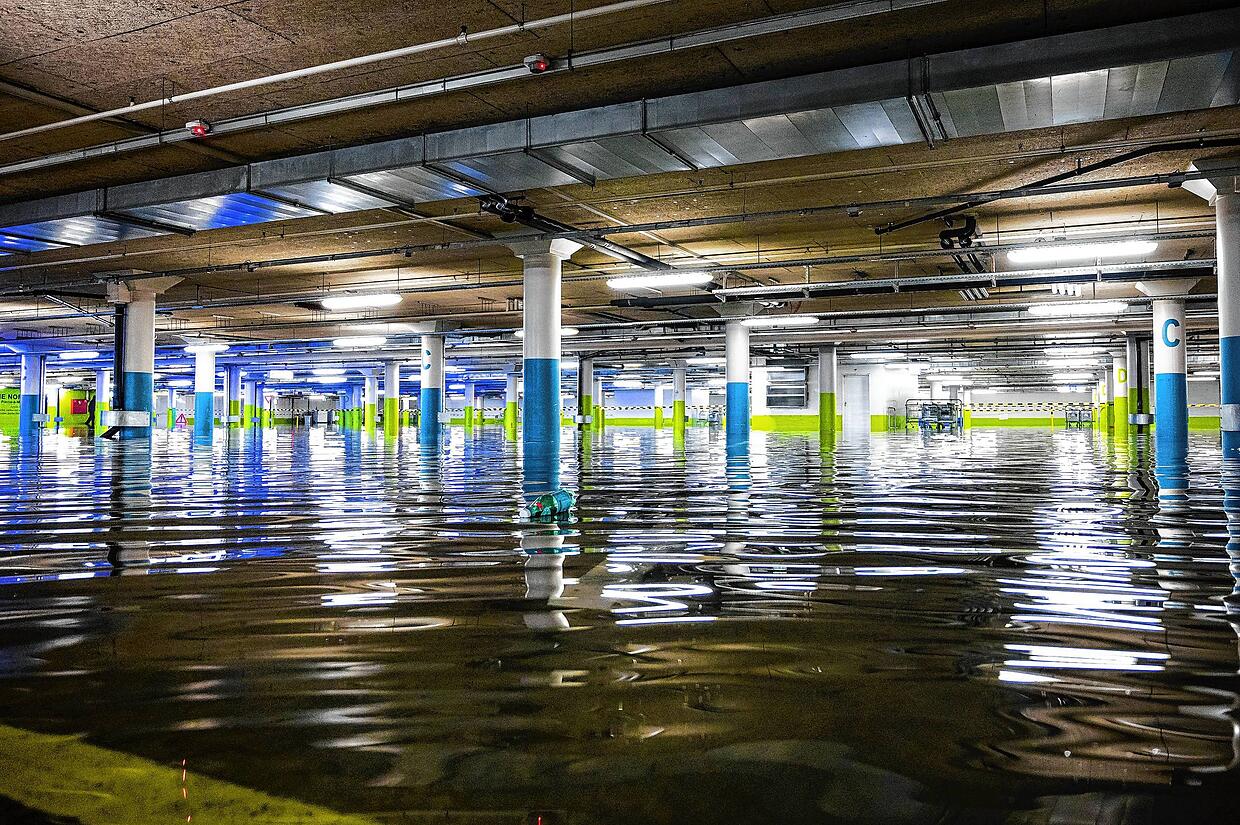

Die Unwetter und der Regen haben im Juli 2021 in Teilen Deutschland eine Katastrophe verursacht. Zunächst menschlicher Natur, lange war nicht klar, wie viele Leben Tief Bernd gekostet hat. Parallel schaufelten Einwohner der betroffenen Orte in Rheinland-Pfalz und Nordrhein-Westfalen gemeinsam mit Tausenden Helfern Schlamm aus ihren Häusern. In der Suche nach Hab und Gut trieb viele auch die bange Frage: Wer ersetzt uns das alles?

Deutsche Versicherer gehen von einer der teuersten Naturkatastrophen des bisherigen Jahrtausends aus. Bereits im Juni davor sollen durch Hagel und Starkregen 1,7 Milliarden Euro zusammengekommen sein. Insgesamt geht die Branche von bis zu 5,5 Milliarden Euro aus.

Auch die benachbarte Schweiz wurde durch Regen und Unwetter heftig getroffen – wenngleich nicht annähernd in vergleichbarem Ausmaß wie es hierzulande der Fall war.

Experten bezeichnen das erstens als Zufall, das Regenband hätte schließlich auch einen etwas anderen Weg nehmen können.

Schweizer Lehren aus dem Alpenhochwasser von 2005

Zweitens sei die Schweiz nach dem schweren Alpenhochwasser von 2005 gut vorbereitet gewesen. Auf mindestens 2,3 Milliarden Euro soll sich der materielle Schaden im Land belaufen haben. Hunderttausende Franken mehr fließen seit dem jährlich in Ausbau und Vorsichtsmaßnahmen zum Hochwasserschutz. Sind die Eidgenossen auch besser für die finanziellen Folgen vergleichbarer Naturkatastrophen gerüstet?

Gebäudeversicherung: Kein automatischer Schutz vor Hochwasser oder Starkregen

Wer sich in Deutschland dank Gebäude- und Hausratversicherung in Sicherheit wiegt, selbst wenn ganze Häuser samt Einrichtung weggespült werden, könnte in den kommenden Wochen eines Besseren belehrt werden. Für Folgen von Naturereignissen, zu denen Hochwasser oder Starkregen zählen, greift nur eine Elementarversicherung. Stiftung Warentest empfiehlt sie angesichts häufiger werdender Unwetter Hausbesitzern.

Nur knapp die Hälfte der Häuser gegen Naturgefahren versichert

Hierzulande ist die Police ein freiwilliger Zusatz zur Hausrat- oder Gebäudeversicherung und kostet Extra. Laut Verbraucherzentrale sind deutschlandweit knapp die Hälfte der Privathäuser gegen Hochwasser oder Starkregen abgesichert. Dies obwohl die Elementar- beim Abschluss einer neuen Wohngebäudeversicherung automatisch eingeschlossen sind, sofern der Kunde die Option nicht gezielt abwählt.

Davon rät Peter Grieble, Versicherungsfachmann bei der Verbraucherzentrale Baden-Württemberg, ab: „Im Durchschnitt sinkt die Prämie dadurch nur um 25 bis 30 Prozent.“ Angesichts des wachsenden Risikos für Verbraucher lohnten sich „die 100 Euro, die man jährlich sparen würde, in den seltensten Fällen“. Im Bundesvergleich ist Baden-Württemberg gegen die Folgen von Naturgewalten gut abgesichert. „Auf 90 bis 95 Prozent“, schätzt Grieble die Zahl der versicherten Wohngebäude im Land.

Warum sind Baden-Württemberger oft gegen Elementarschäden versichert?

Die hohe Quote sei historisch bedingt. Die einst vorgeschriebene Badische Gebäudeversicherungsanstalt beziehungsweise Württembergische Gebäudebrandversicherungsanstalt schlossen Schäden vor Katastrophen noch mit ein. 1994 untersagte die EU ihren Mitgliedsländern diese öffentlich-rechtlichen Versicherungsanstalten, die es auch in anderen Bundesländern gab, aus wettbewerbsrechtlichen Gründen. Sie wurden anschließend in regionale Sparkassen überführt.

Noch besser gegen Naturkatastrophen versichert sind die Schweizer

Die deutschen Versicherer beteuern: Lediglich ein Prozent aller Gebäude könnten nicht gegen Naturgefahren versichert werden. In der Schweiz ist genau das der Fall. Laut Schweizerischem Versicherungsverband (SVV) sind 99 Prozent aller Gebäude, sämtlicher Hausrat und sonstige Gegenstände im Haus gegen Elementarschäden versichert. Die Police ist als Teil der Gebäudeversicherung fast überall Pflicht.

Wie einst in Baden-Württemberg: Kantonale Einheitsversicherungen

In 19 Kantonen gibt es kantonale Gebäudeversicherungen, die jährlich jeweils eine kantonsweite Einheitsprämie festlegen. Derzeit bewegt sie sich rund um 30 Cent je 1000 Euro Versicherungssumme – ist das Haus also mit 500.000 Euro versichert, kostet die Police jährlich 150 Euro.

In den übrigen sieben Kantonen können Hausbesitzer zwischen privaten Anbietern wählen, Pflicht ist sie dennoch. Die Schweizer Finanzmarktaufsicht gibt in diesem Fall eine einheitliche Prämie für Elementarversicherungen vor, die um ein Drittel teurer als die der Monopolisten ausfällt. Geändert wurde sie zuletzt zum Jahr 2007. Freiwillig ist eine Elementarversicherung nur in Appenzell-Innerrhoden, Genf, im Tessin und im Wallis.

Beim Elementarschutz gilt in der Schweiz: Alle für einen, einer für alle

Kaum ein anderes Land hat eine solche Regelung. Laut SVV ist sie gar „weltweit einzigartig“. Möglich wird das Prinzip laut Verbandssprecherin Lisa Schaller durch eine „doppelte Solidarität“ untereinander: erstens der Versicherten, zweitens der privaten Versicherungsunternehmen. „Dieses System hat zur Folge, dass die Absicherung gegen Naturgefahren flächendeckend und für alle erschwinglich ist“, erklärt Schaller.

So sorgen Hausbesitzer für moderate Beiträge für alle, weil jeder Versicherte denselben Satz bezahlt. Unabhängig davon, ob man in einem stark oder kaum bedrohten Gebiet lebt. Die Versicherungen wiederum helfen sich nach Naturkatastrophen gegenseitig aus. Fast alle Anbieter sind laut SVV Teil dieses Elementarschadenpools. Wer überdurchschnittlich hohe Entschädigungen bezahlt, bekommt einen Ausgleich von unterdurchschnittlich betroffenen Marktbewerbern.