Wer eine Immobilie in der entsprechenden Lage besitzt, ist durch die Preisentwicklung der vergangenen Jahre nicht selten zum Millionär geworden. Für das alltägliche Leben aber bringt einem dieser Reichtum erst einmal nichts: das Betongeld lässt sich nicht nutzen, um etwa die Rente aufzubessern oder den Kindern einen Vorschuss aufs Erbe zu geben.

Das Seniorendilemma

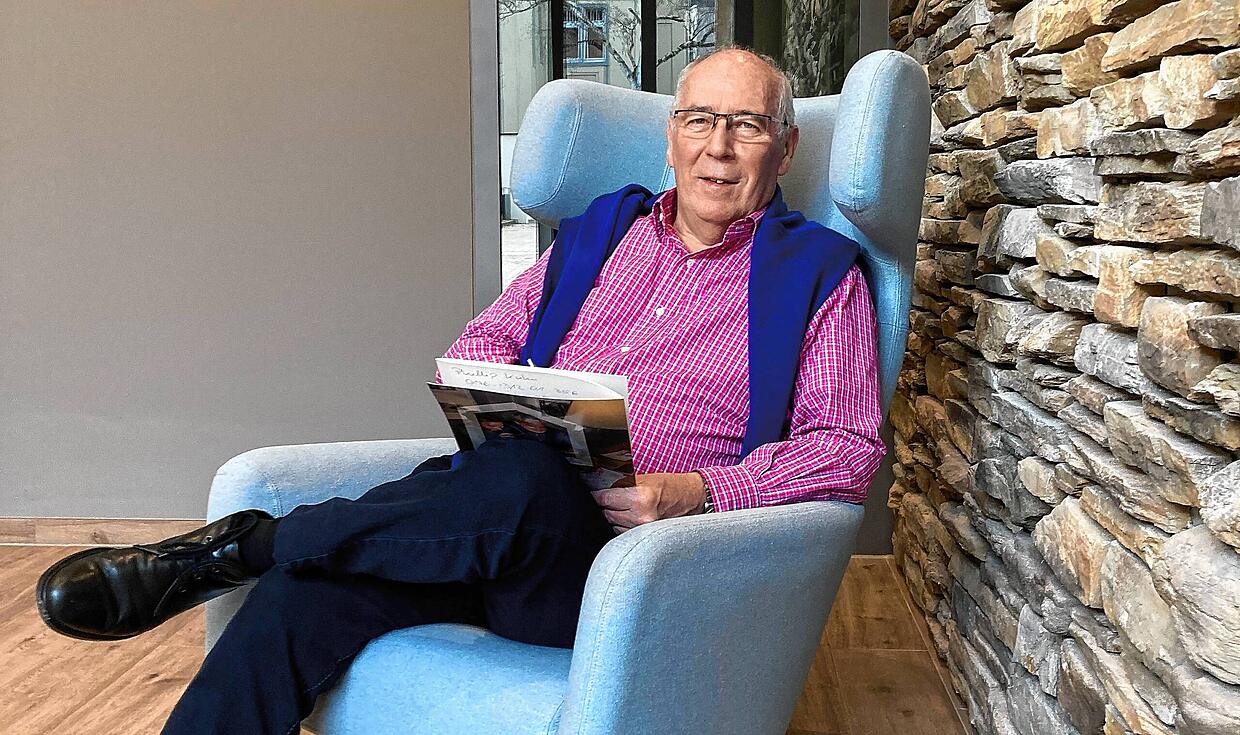

In genau diesem Seniorendilemma steckte Wolfgang Plaschke, 68 Jahre alt, vor zwei Jahren. Er wollte seine beiden Söhne gern finanziell unterstützen, weil diese sich ihrerseits eine Immobilie kaufen wollten. „Ursprünglich war mal geplant, dass wir dafür unser sehr großzügiges Haus verkaufen und uns was kleineres nehmen“, erzählt er.

Dann aber kamen Corona und der Ruhestand, und die Plaschkes sahen plötzlich, wie schön sie es hatten, auf ihrem mehr als 1000 Quadratmeter großen Anwesen am Hang des Weinbaustädtchens Flein in der Nähe von Heilbronn. Sie wollten bleiben, ihr Vermögen aber war in dem Haus mit Marktwert von rund 1,4 Millionen Euro gebunden.

Zwei Jahre später haben die Söhne mithilfe einer großzügigen elterlichen Finanzspritze Eigentum in Mannheim und Dublin erworben. Das Haus in Flein gehört den Eltern immer noch – aber nur noch zu 51 Prozent. Die restlichen 49 Prozent hat Wolfgang Plaschke an Wertfaktor verkauft, einem Hamburger Anbieter für Immobilien-Teilverkauf.

Anbieter werben massiv für Teilverkäufe

Das Geschäftsmodell wirkt in den Werbeanzeigen sehr einfach: Hausbesitzer, die ihr Betongeld flüssig machen wollen, verkaufen bis zu 50 Prozent davon zum aktuellen Marktwert an Wertfaktor und bekommen dieses Geld ausgezahlt. Sie genießen ein lebenslanges Nießbrauchrecht – dürfen also bis zu ihrem Tod in der Immobilie wohnen bleiben. Weil diese ihnen aber nicht mehr komplett gehört, zahlen sie dafür ein monatliches Nutzungsentgelt von 2,9 Prozent auf den ausgezahlten Wunschbetrag, also eine Art Miete.

Wertfaktor hat die Idee des Teilverkaufs 2018 dem Geschäftsführer Christoph Neuhaus zufolge entwickelt. Inzwischen gibt es mit Liquidhome, Heimkredit, Hausanker oder Deutsche Teilverkauf etliche Mitbewerber mit einem ähnlichen Geschäftsmodell auf dem Markt. Denn die Nachfrage ist offenbar da. „Anfangs hatten wir fünf Anfragen pro Woche, inzwischen sind wir trotz entstandener Konkurrenz bei teilweise gut 1000“, sagt Christoph Neuhaus.

Die Kunden: Überwiegend Rentner mit guten bis sehr guten Renten und Immobilien in guter Lage und gutem Zustand – andere Immobilien werden auch gar nicht aufgekauft. „Die Leute wissen, dass ihre Häuser in den letzten Jahren einen starken Wertzuwachs erlebt haben und wollen davon nun verständlicherweise profitieren“, sagt Neuhaus.

Verkäufer profitiert vom Wertzuwachs des Hauses

Das ist tatsächlich ein Vorteil des Immobilien-Teilverkaufs, den auch Alexander Krolzik, Immobilienexperte der Verbraucherzentrale Hamburg nicht abstreiten kann. „Anders als beim Komplettverkauf mit lebenslangem Wohnrecht wie bei der Immobilienverrentung kann man von einem Wertzuwachs der Immobilie weiter profitieren, sofern der Wert tatsächlich weiter steigt.“ Abgesehen davon steht der Immobilienexperte dem Teilverkauf aber eher skeptisch gegenüber. „Das ist ein sehr kompliziertes und auch teures Produkt. Man sollte auf jeden Fall die Alternativen prüfen, bevor man da zugreift.“

Verbraucherschützer oft skeptisch

Krolzik zufolge können vor allem drei Dinge den Teilverkauf zu einem teuren Geschäft für den Verkäufer machen: das Nutzungsentgelt, die Frage der Beteiligung an Unterhaltskosten und ein Durchführungsentgelt. „Gerade wenn man vielleicht erst Anfang 60 ist und noch 20 Jahre in der Immobilie lebt, kommt da ein stattliches Nutzungsentgelt zusammen. Und womöglich hat man nicht so viel beiseite gelegt, dass man sich das leisten kann.“

Dann gibt es zwar die Möglichkeit, die Immobilie jederzeit komplett zu verkaufen. Das aber kann weitere Kosten nach sich ziehen. Denn bei einigen Teilverkaufs-Anbietern wird dann ein so genanntes Durchführungsentgelt von bis zu 6,5 Prozent des Gesamterlöses fällig. „Nicht vergessen sollte man auch die regelmäßigen Instandhaltungskosten der Immobilie“, sagt Alexander Krolzik. Denn hier fühlen sich die meisten Teilverkaufs-Anbieter nicht zuständig.

Alternative: Spezielle Bankkredite

Verbraucherschützer Alexander Krolzik empfiehlt allen Rentnern, die im Alter Geld brauchen, deshalb erst einmal die Bedingungen für einen Kredit bei verschiedenen Banken abzufragen. „Anders als auch die Teilverkäufer in ihrer Werbung behaupten und es viele Senioren denken, bekommt man als Rentner nämlich durchaus noch Kredite zu guten Konditionen.“

Als Beispiel nennt er ein Angebot bei der Allianz (Best-Ager Darlehen) und der Volksbanken-Gruppe, die sich sogar speziell an Rentner richten. „Sie sind gar nicht darauf angelegt, dass das Darlehen zurückgezahlt wird, es fällt also keine Tilgung an, sondern nur die Zinsen.“ Dafür müssen die Rentner ab 60 Jahren allerdings eine Immobilie besitzen, die ganz oder zumindest zu 90 Prozent abbezahlt ist.

Auch ein gewisses Haushaltseinkommen, welches die Lebenshaltungskosten deckt, muss gegeben sein. „Aber es gibt auch Menschen mit sehr kleiner Rente, da fällt die Kredit-Möglichkeit weg. Und es gibt auch Banken, die Rentnern keine Kredite geben oder nur solche mit unattraktiven Konditionen“, sagt Alexander Krolzik.

Diese Erfahrung hat auch Wolfgang Plaschke gemacht. „Ich bin den klassischen Weg zur Bank gegangen, aber die Tilgungsrate für ein Darlehen wäre so hoch gewesen, dass es uns liquiditätsmäßig zu stark eingeschränkt hätte.“ Also hat er der deutschen Bankenwelt lieber den Rücken gekehrt und sich für den Teilverkauf entschieden. Bereut hat er das bislang keinen einzigen Tag, im Gegenteil. „Ich bin mir sicher, dass mein Haus seit dem Teilverkauf nochmals mindestens 20 Prozent an Wert zugelegt hat.“ Da tue es ihm nicht besonders weh, dass er ein monatliches Nutzungsentgelt zahlen müsse. „Ich bin gelernter Kaufmann, ich habe mir das alles schon gut durchgerechnet.“

(Dieser Artikel erschien erstmals im Februar 2022)