Neue Verpflichtung für Banken und Sparkassen: Sie müssen sogenannte Echtzeitüberweisungen ab sofort in Sekundenschnelle empfangen können, und zwar an 365 Tagen im Jahr und rund um die Uhr. Das darf für die Kunden nichts extra kosten und bringt ihnen eine Reihe von Vorteilen. Es gibt aber einiges zu beachten – sonst könnte das Geld bei fehlerhaften Überweisungen und im Betrugsfall auch blitzschnell weg sein.

Die Neuregelung über die Echtzeit-Entgegennahme von Überweisungen gilt ab Donnerstag, 9. Januar, in allen Euro-Ländern. Ab 9. Oktober dieses Jahres sind die Institute dann auch verpflichtet, von Kunden in Auftrag gegebene Euro-Überweisungen in Echtzeit, das heißt in einer Zeitspanne von etwa zehn Sekunden, ohne Aufpreis auszuführen.

Dass es bis dahin noch dauert, ist in vielen Fällen weniger schlimm. Denn laut Stiftung Warentest bieten „nahezu alle“ Banken und Sparkassen in Deutschland, die im Rahmen des Girokonto-Vergleichs der Stiftung regelmäßig überprüft werden, die Echtzeit-Ausführung von Überweisungen derzeit schon freiwillig an, wenn auch nicht unbedingt kostenlos.

Der größere Schwachpunkt im System war bisher also der verzögerte Empfang von schnellen Überweisungen – der nun behoben wird. Aber Achtung: „Ohne Extrakosten“ bedeutet nicht unbedingt, dass die Kunden für eine Echtzeitüberweisung gar nichts zahlen müssen.

Der Preis darf jedoch nicht mehr über dem für eine normale Überweisung im jeweiligen Kontomodell liegen, wie dies derzeit meist der Fall ist. Bei vielen Instituten ist das normale Überweisen momentan kostenlos.

Im Alltag gibt es viele Vorteile

Bislang dauerten normale Online-Überweisungen in der Regel einen Bankarbeitstag, an Wochenenden und Feiertagen meist noch deutlich länger. Bei der neuen Echtzeitüberweisung ist das Geld hingegen schon nach etwa 20 Sekunden beim Empfänger, wenn man zehn Sekunden für das Absenden und weitere zehn Sekunden für den Empfang durch die Bank des Adressaten rechnet.

Wichtig ist dies für alle Zahlungen, die an eine bestimmte Frist, etwa beim Finanzamt und anderen Behörden sowie Geschäftspartnern, gebunden sind.

Profitieren können aber beispielsweise auch Online-Shopper, da der Händler wenige Augenblicke nach der Bestellung und Überweisung sieht, dass das Geld bei ihm eingetroffen ist und er die Ware schneller als früher versenden kann. Nach Angaben der Stiftung Warentest bietet etwa der Otto-Shop dieses Verfahren seinen Kunden jetzt schon an.

Interessant sind Echtzeitüberweisungen auch für Käufer von Gebrauchtwagen, die kein Bargeld mehr zur Fahrzeugübergabe mitbringen müssen, sowie Käufer von Neuwagen, die den Preis direkt beim Händler überweisen und sofort die Fahrzeugpapiere erhalten können.

Gehen mehrere Leute miteinander aus, können sie sich die Rechnung bequem teilen, indem nur eine Person im Restaurant zahlt und alle anderen ihren Anteil in Echtzeit an diese überweisen.

Fehlbuchungen werden noch ärgerlicher

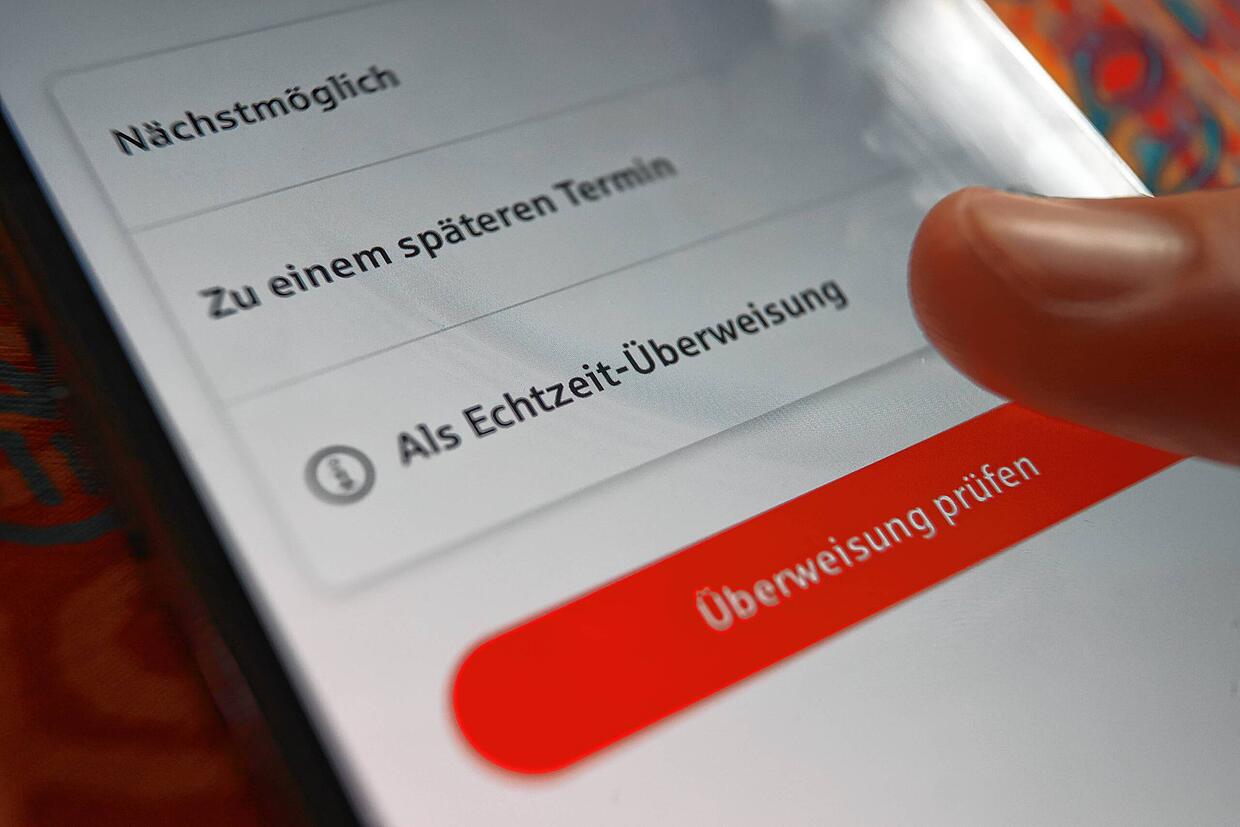

Wer eine Echtzeitüberweisung tätigt, füllt die Bildschirmmaske wie beim normalen Banking aus, setzt einen Haken im Feld „Echtzeit“ und gibt den Auftrag mit dem üblichen Sicherheitsverfahren frei. Die einzige formale Änderung ist mithin der Haken. Dass das Geld dann aber in Sekundenschnelle weg ist und auf dem Empfängerkonto landet, erhöht die Gefahr von Fehlbuchungen und Missbräuchen.

Das bedeutet womöglich für immer weg, weil das Geld nicht mehr zurückgebucht werden kann. Eine Echtzeitüberweisung sei jedenfalls „deutlich schwieriger zurückzuholen“ als eine normale Überweisung, warnt etwa David Riechmann, Finanzexperte der Verbraucherzentrale Nordrhein-Westfalen.

Gefahr durch Betrüger wächst

Vorsicht ist demnach vor allem beim Eintragen der Empfänger-IBAN geboten. Ein kleiner Zahlendreher könnte sonst dazu führen, dass das Geld beim falschen Empfänger ankommt. Nach Angaben der Stiftung Warentest soll erst ab Oktober 2025 ein Abgleich von Empfängername und IBAN durch die Banken vorgenommen werden, um die Sicherheit vor Ausführung der Überweisung zu erhöhen. Die Kunden können dann gewarnt werden und den Fehler korrigieren.

Ein zweites Risiko ergibt sich dadurch, dass Phishing-Kriminelle die Umstellung für eine neue Welle an Fake-Mails ausnutzen könnten, um die Zugangsdaten von Konten bei Kunden auszuspionieren. „Beim Online-Banking sollte man deshalb besonders wachsam sein und keine Links in angeblichen Mails von der Bank anklicken“, rät die Verbraucherzentrale.

Auch bei früheren regulatorischen Änderungen im Finanzbereich, wie etwa der Einführung des Zwei-Faktor-Verfahrens fürs Online-Banking, häuften sich die Phishing-Attacken, da die Täter sie zum Anlass nahmen, vermeintliche Info-Mails zu verschicken und ihre Opfer zur Bestätigung – und damit Preisgabe – ihrer Kontodaten aufzufordern.