Die Rahmenbedingungen des Geschäftsjahres 2024 waren für die Volksbank Hochrhein herausfordernd. Dennoch gaben sich die beiden Vorstandsmitglieder Stefan Aust und Christa Bader sowie Peter König, Baders Nachfolger im Vorstand, beim Bilanzpressegespräch „in Anbetracht der Umstände zufrieden“ mit den Zahlen fürs vergangene Jahr.

„In Anbetracht der Umstände“, heißt, dass die Genossenschaftsbank in einem schwierigen Umfeld wirtschaften musste. Zuwächse hat es demnach in allen Geschäftsbereichen gegeben, wenn diese teils auch unterdurchschnittlich ausfielen.

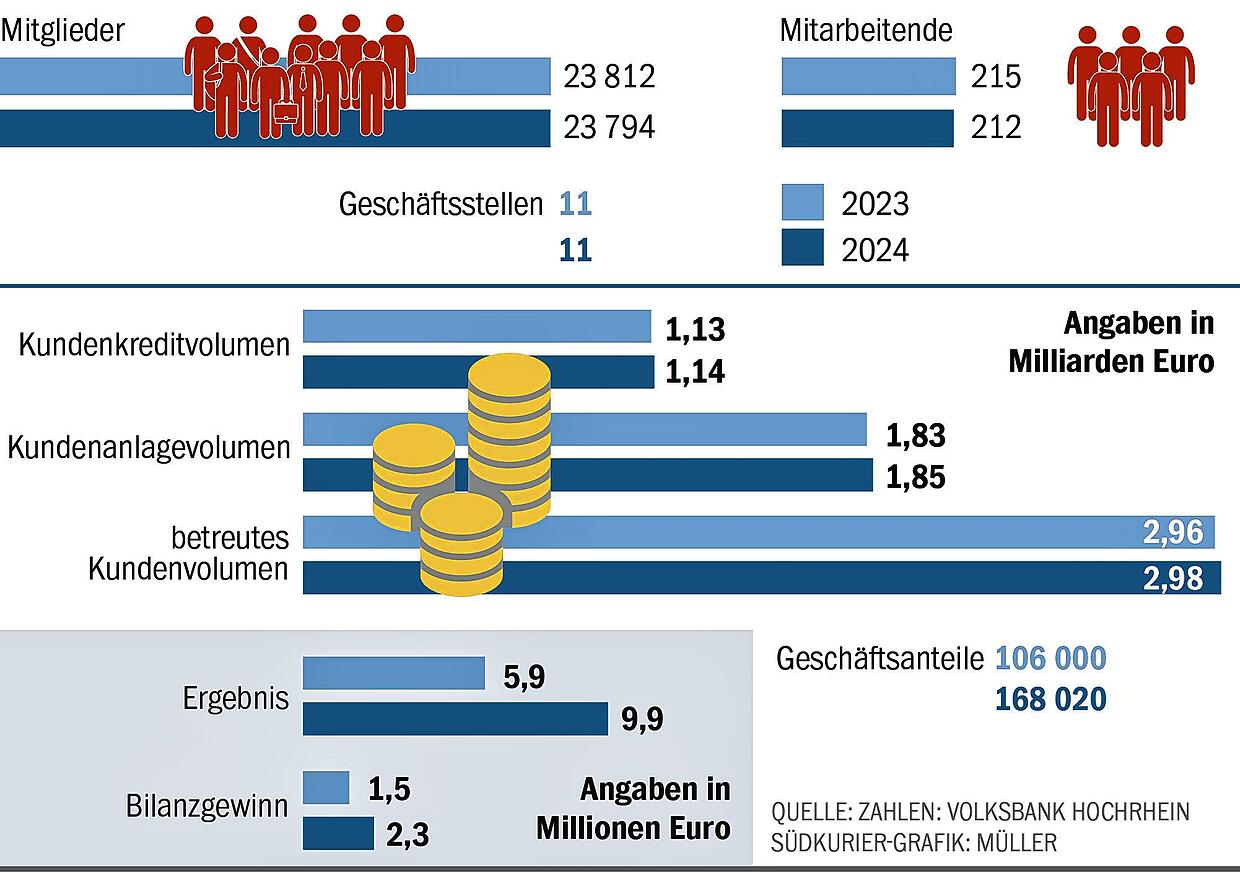

Großer Ausreißer nach oben mit 53,7 Prozent Wachstum war die Zahl der Geschäftsanteile. Diese wuchs von 106.000 (2023) auf 168.020 im vergangenen Jahr. Hintergrund hier: Lag das Maximum an Geschäftsanteilen vor 2024 noch bei 500 Euro, wurde bei der Höchstsumme vergangenes Jahr das Zehnfache, 5000 Euro, möglich. „Ein toller Vertrauensbeweis für uns und unsere Arbeit“, sagte Bader. Im 158. Geschäftsjahr der Bank hätten 837 neue Mitglieder begrüßt werden können, hieß es. Allerdings war die Zahl der durch Tod und Wegzug bedingten Abgänge mit 855 leicht höher.

Geringes Wachstum beim Kundenkreditvolumen

Auch das Kundenkreditvolumen stieg von 2023 auf 2024, aber mit nur rund einem Prozent, von 1,13 Milliarden Euro auf 1,14 Milliarden Euro, vergleichsweise bescheiden. „In früheren Jahren waren hier sechs bis zehn Prozent Zuwachs durchaus üblich“, gab Bader zu bedenken. Unternehmen zeigten sich aktuell sehr zurückhaltend bei Investitionen und fragten auch so nur wenige Darlehen nach. Bei Privatkunden liege der Fokus auch kaum mehr auf der Finanzierung von Neubauten, sondern allenfalls noch auf Bestandsimmobilien. Zinssätze von 3,5 bis vier Prozent, wie sie gerade in den Jahren 2022 und 2023 üblich waren, hätten abgeschreckt.

Das Kundenanlagevolumen hat sich von 1,83 Milliarden Euro (2023) auf 1,85 Milliarden Euro (2024) gesteigert. Auch beim betreuten Kundenvolumen gab es mit 0,9 Prozent nur einen leichten Zuwachs – von 2,96 Milliarden Euro auf 2,98 Milliarden Euro. Hierzu hat vor allem das Plus im Wertpapiergeschäft beigetragen. Das Wertpapierumsatzvolumen stieg um 25 Prozent auf 164 Millionen Euro. Die in Wertpapierdepots gehaltenen Vermögenswerte der Kundschaft sind in Höhe von 12,4 Prozent auf etwa 645 Millionen Euro angestiegen.

Hohe Renditen im Wertpapierbereich

Aust, Bader und König waren sich einig: Nur im Wertpapierbereich ließen sich noch Renditen erwirtschaften, die mehr versprechen als nur den reinen Inflationsausgleich. Wichtig sei aber, überlegt zu investieren, das Vermögen zu streuen, „nicht alle Eier in einen Korb zu legen“. Ihre Kundinnen und Kunden ganzheitlich zu beraten, sei auch die Strategie der Volksbank Hochrhein.

Weltwirtschaftliche Unsicherheiten, globale Krisen, ein in Deutschland in Folge zurückgehendes Bruttoinlandsprodukt, weiterhin anhaltende Inflation sowie wieder steigende Arbeitslosigkeit bei gleichzeitigem Fachkräftemangel – das sind die von Aust geschilderten Rahmenbedingungen, die auch für die Volksbank Hochrhein gelten. „Wir haben eine strukturelle Wachstumskrise in Deutschland und das als stärkste Volkswirtschaft in Europa“, so Aust. Immerhin „normalisiere“ sich das Zinsniveau wieder. Für 2025 sei man „verhalten optimistisch“, sagte er.

Auch der Zustand der regionalen Wirtschaft gibt der Bank Anlass zur Sorge: Selbst beim Handwerk sei die Auftragslage teils rückläufig. Aber noch mehr sei das produzierende Gewerbe am Hochrhein, wo auch Kurzarbeit immer mehr Thema ist, davon betroffen. Zudem liege der Umsatz im Einzelhandel nach wie vor unter dem vor Corona üblichen Niveau.

Die Menschen hielten ihr Geld zusammen, seien zurückhaltend im Konsum und könnten weniger zurücklegen und sparen. Viel Liquidität gehe aktuell zur Begleichung des täglichen Konsums weg – angesichts steigender Preise für Lebensmittel, Energie und Dienstleistungen. „Die Leute brauchen das Geld zum Leben“, erklärte Bader. Gleichzeitig sorgen die Grenznähe und die vielen Grenzgänger dafür, dass die Kaufkraft in der Region überdurchschnittlich hoch sei, so Aust weiter.

Auch der gesellschaftlichen Verantwortung sei man sich bewusst, sagten die Verantwortlichen der Volksbank und verwiesen auf die Vielzahl von sozialen und kulturellen Projekten, welche die Bank direkt, über die Stiftung oder das Gewinnspar-Programm 2024 mit 449.000 Euro unterstützt habe.

Erfreulich stimmt das Trio zwei für die Bank positive Trends. Hatte das Ergebnis 2023 noch bei 5,9 Millionen Euro gelegen, waren es vergangenes Jahr 9,9 Millionen Euro. Auch der Bilanzgewinn steigerte sich – von 1,5 Millionen Euro auf 2,3 Millionen Euro. Genug Geld also, um daraus das Eigenkapital zu erhöhen und den Genossinnen und Genossen eine höhere Dividende auszuzahlen.